01居民存款增加,专家劝百姓拿钱买房

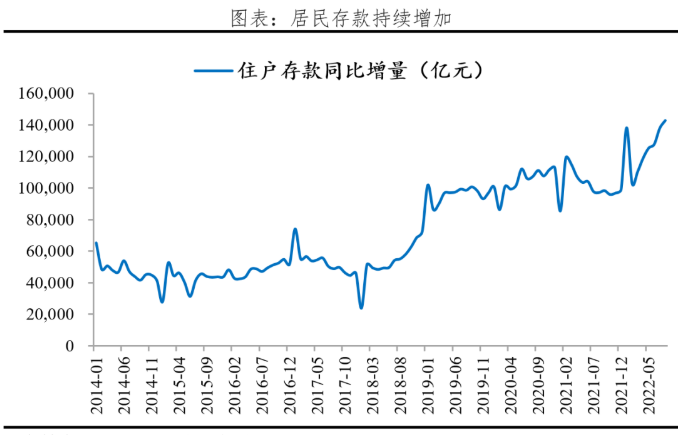

1)2022年居民存款增加17.84万亿

又出现了一个有趣的现象,就是百姓存款增加,专家劝百姓拿出1/3的钱买房!

之前已经出现过鼓励农民进城买房了,现在,又有专家劝百姓拿钱买房,而这个专家就是原中房集团董事长,说是拿钱买房,经济就复苏了,再次让人感受到地产泡沫让百姓买单的这个扎心事实。

这显然就是不那么应景的,我们要知道,居民存款为何会增加?

先说几个数据吧,2022上半年,我们的人均存款从7万多元,上升到了8万元。

根据央行发布的数据,2022年全年,全国人民币存款额增加26.26万亿元,同比多增6.59万亿元;贷款额增加21.31万亿元,同比多增1.36万亿元。

其中,住户存款增加17.84万亿元,而截止10月份,居民新增存款余额12.7万亿,创历史新高。算上最后这两个月,增速还在上升。

贷款额中,住户贷款增加3.83万亿元,考虑到贷款余额,净存款增加14万亿,近乎于过去十年居民净存款增加的总额。

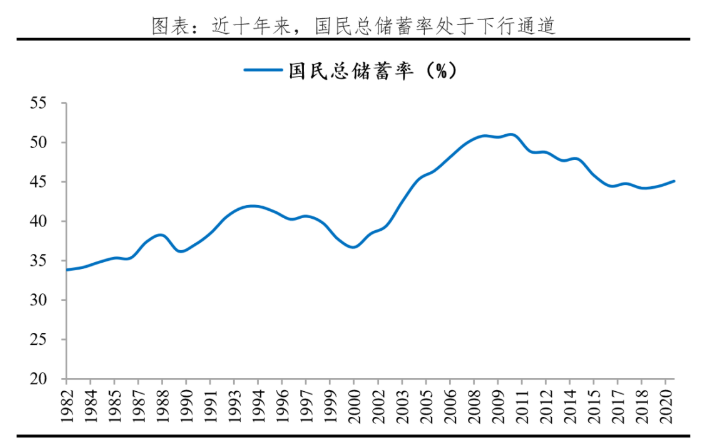

这样看下来,大家发现了什么问题吗?就是经济下行的一年,大家都喊着收入降低,没钱消费,但是居民的储蓄却大幅增加了,而这部分可以说是超额储蓄。

其实,这个是很好理解的,不是大家没钱消费,更多的是大家不敢消费,当然我们也要分情况看。

2)经济下行,存款为何增加?

疫情确实对大家有影响很大,但是影响又是分化的!

一些行业,一些企业,一些人可以做到旱涝保收,比如能够收获经济增长红利的人。

虽然说我们的经济增速下滑,但是经济依然在增长,2022年,经济增速预估3%左右,还是有一些大的企业在盈利的,比如一些大国企、外商投资企业、部分极优秀的民企。

另外就是在体制内旱涝保收的人,这一点也是在这场疫情后大家感受最贴切的,所以,现在涌现了大批高学历考公的人,因为大家觉得公职是铁饭碗,尤其是这三年来,还有考研热潮,这都说明了这个问题。

而除了这些,其实,大部分人都是受到了影响的,比如中小企业和他们的员工,作为普通老百姓,很难改变命运,只能一直工作,但疫情对大部分人的经济生活造成了极大的影响。

本身在房贷车贷压力下,甚至是医疗、教育、养老等重压下,大部分人都是负重前行的,疫情下,大家更是收紧钱袋子了!

所以,就会出现不敢消费,储蓄增加的现象,其实,这部分储蓄是被动储蓄,是预防性储蓄,是大家信心低迷不敢消费出现的储蓄。

因为经济不确定性因素扰动,社会避险意识增强,民众普遍降低对未来收入和支出的预期,即便今年存款利率不断下降,居民储蓄率反而上升,这就是不确定性提高了居民预防性储蓄动机。

当然,我们看到的是总量,居民存款新增17万亿,而这里也是分化极大的!

我们知道很多人连房贷都付不起了,出现了断供,甚至是弃房断供,这部分人是没有储蓄的。

而储蓄的一般是资金比较大的富裕阶层,或者是支出比较少的老年人。

老年人一般是预防性储蓄!

而富裕阶层,很大程度,可能是投资性资金,经济环境好的时候,这些人可能会去做一些投资性项目,但是经济下行,百业低迷的时候,就会收缩投资,这部分的资金的储蓄就会大笔增加。

还有金融市场的投资也会收缩,大家知道今年的金融市场波动,美联储加息、俄乌战争等,股票市场持续杀跌,基金也下挫,居民风险偏好降低,投资也会减少,从而增加储蓄。

所以,这背后,我们看到的是经济下行,大部分人收入受到影响,但生活成本依然不变,大家不敢消费,从而导致预防性储蓄增加,同时富裕阶层新增存款可能占比例比较高。

02专家劝百姓买房,地产泡沫让百姓买单?

不敢消费,储蓄增加,专家就劝百姓买房了,说是经济就复苏了!

其实,地产方面,大家也知道是什么样的,尤其是2022年,地产暴雷、债务风险不断,上层是不断的救地产。

因为地产一头连着的是经济大局,一头连着的是百姓住房民生。

但是我们知道,地产之所以会出现现在的危机,是因为地产过剩,出现了泡沫。

之前我们已经分析过,地产的空置率已经高达20%甚至30%,一线城市也是如此,部分三四线小县城空置率高达70%。

鹤岗大家知道的,资源枯竭性城市,而这样的城市,在全国已经高达69个,这些地方房价再低大家都不愿意买,空置率会持续攀升。

也就是说,中国的房子绝对是够住的,但是已经地产上行周期,过度扩张,现在经济遇冷,大家都不愿意去买了,自然风险就显露出来了!

这个时候,地产想把房子卖出去,总的有人买啊,而百姓要么是没钱,要么是存钱观望,所以,为了激活地产,激活经济,就有专家来劝大家拿出1/3的钱买房了。

说个数据,2022年居民新增贷款为3.83万亿,多数是房贷,同比下降52%,直接腰斩了。而另一边,却是存款的增加,家都不买房了,所以,这让上面很着急!

但是前面我们也说了数据,虽然新增了存款,但是按照存款总额200多亿来看,人均存款8万多,可支配收入3.5万,这是人均,很多人可能只有负债,人均负债高达14万,没有存款。

前面我们也讲过中国有超10亿人收入低下,专家劝老百姓拿出三分之一的存款来买房,占大部分存款的基本都有房,房住不炒,限购下,不能让房子多的再去买房。

而存款数额一般的,比如说就按人均的8万算,这些钱又不够买房。

所以,政策各种刺激,但要我说,还是那句话,消费的底气是什么?是要有钱,且有信心,现在没信心,大部分百姓也没什么钱?很难消费啊,所以,还是要提高收入!

当前,央行银保监会再发声,研究部署落实金融支持稳增长有关工作。此次会议是2023年首次信贷工作会议,对于信贷支持房地产方面内容比较多,一半的篇幅都在谈房地产支持!

上层也在给各大银行吹风,希望大家从金融层面支持房企工作,给房地产融资,可见,稳楼市的信心非常坚决。

毕竟站在国家的层面,房地产是支柱产业,现阶段,对于经济的意义巨大。

另一方面,中国家庭中70%的资产是房子,也必须稳住,如果能软着陆,是好事,毕竟泡沫得慢慢消化,不能放任不理!

这些出发点都是好的,但没有站在老百姓角度上就很难!

03如何有效解决地产及消费问题

如果说要真正的刺激地产,那就得给百姓实惠!

比如应降低房贷利率,以此来鼓励购买首套房,我相信大部分人是乐意的。

因为现阶段,高房贷,房贷压力已经成为社会极大的矛盾!

要知道,目前我国家庭负债率高达56.5%,基本都是房贷,家庭户均负债金额达到了51.2万,人均负债14万!

而这些压力基本压在一家中的两个年轻劳动力身上,尤其是在80后、90后身上!负担是很大的!

所以,要考虑如何减轻大家的负担,尤其是房贷负担,在这一点上,我认为降低首套房贷款利率很重要的。此外,税费政策也可以跟上,比如说契税,比如说增值税等,都可以减免!

第二,就是不能出现烂尾楼,要杜绝这种现象,加强监管,就如之前的文章写到的,同样是预售制,为何香港的烂尾楼很少,这是有原因的,因为他们很好的划分了权责,有强大的监管,同时,也保护购房者的权益。

这一点非常重要,杜绝烂尾楼有利于提高地产市场的信心,毕竟这些年的烂尾楼,让购房者的权益无法得到保障,确实让人很失望!

第三点,依然坚持房住不炒,对于多房者,加征房地产税,同时配合空置税,要投机者慢慢不再炒房,房子的价格慢慢回归理性。

第四点,多投放经济适用房,地产过剩,那么,地方可以买部分房子过来,或者地方新建政策保障性住房,让大家不再被房子所困,也让房价回归理性。

总体来说,房住不炒是肯定的,在政策刺激下,今年地产会有所恢复,比如恢复到之前的80%,但要让地产问题有所消除,靠劝百姓拿出钱买房和鼓励农民进城买房,意义是不大的!

我们必须得看到百姓的生活的不易,看到中国14亿人,还有超10亿人收入低下,过得并不好!

不能单纯的说百姓不买房,不消费,我们必须看到症结所在,比如收入低下,生活成本过高,信心不足,要看到问题,解决问题。

比如完善社会保障政策,降低居民后顾之忧。切实解决民众的养老、就医、教育、住房、生育等问题,提振市场信心。

当百姓有钱有信心的时候,不用鼓励,不用刺激,不用劝,就会去消费!