巴菲特在公开场合说过:我是85%的格雷厄姆和15%的费雪!

足以看出这两位投资大师对股神巴菲特的投资思想产生着极大的影响,尽管二人的投资方法不同,但他们在投资界缺一不可。

首先简要了解一下格雷厄姆和费雪。

本杰明·格雷厄姆(1894-1976),终年82岁,享有“华尔街教父”的美誉。他为价值投资奠定了方法论的基础,是巴菲特的老师,代表作品有1934年出版的《有价证券分析》、1949年出版的《聪明的投资者》。格雷厄姆首创了“安全边际”的概念和理论。

菲利普·费雪(1907-2004),终年97岁,是华尔街极受尊重和推崇的成长股投资大师。他的代表作品有1957年出版的《怎样选择成长股》、1975年出版的《保守型投资者夜夜安寝》,开创性地提出了“成长股”这一概念和理论。

很明显,他们的概念和理论完全不同。格雷厄姆选安全边际高的股票,费雪选的则是具备成长空间的股票。

下面我来仔细分析一下两种思想的利弊,以及采用这两种投资方式时分别需要考虑什么问题。

格雷厄姆核心投资思想:

1.追求安全边际,希望以4毛钱买入价值1元钱的东西,这样赢的概率就会远大于亏的概率;

2.利用市场的非理性波动寻找能够提供低折扣买入的时机和超价值卖出的机会。

格雷厄姆最重要的贡献就是他开创的安全边际理念(“以4毛钱买入价值1元的东西”)。

费雪核心投资思想:

费雪非常强调公司的管理,核心投资思想就是找到现在被市场忽视、但是未来几年内每股盈余将大幅度成长的少数优质股票。

在费雪的著作《怎样选择成长股》中,他对有关成长股的标准、如何寻找成长股、怎样把握时机获利等一系列重要问题进行了全面而详尽的阐述。尤其是对买入和卖出给出了最直接的“金标准”。

在买入标准方面,费雪认为最佳买入点应该是在“盈余即将大幅度改善,但盈余增加的展望还没有推升该公司的股票价格时”。抓住最佳买入点的基础就在于,能够正确判断目标公司相对于整体经济会有什么样的表现。另外,由于市场的原因导致的股价大幅下跌,也是买进优质股的好时机。

在卖出标准方面,费雪认为只能基于三个理由:第一,原始买进时就犯下了错误;第二,公司出现了重大问题,管理出现退步,或者是增长潜力消耗殆尽,难以继续拥有突出的表现;第三,投资者又发现了比手中持有的股票更优秀的品种。

说到这里,大家估计都大概明白了,但可能还不清楚两个投资方法的细节到底是怎样的?

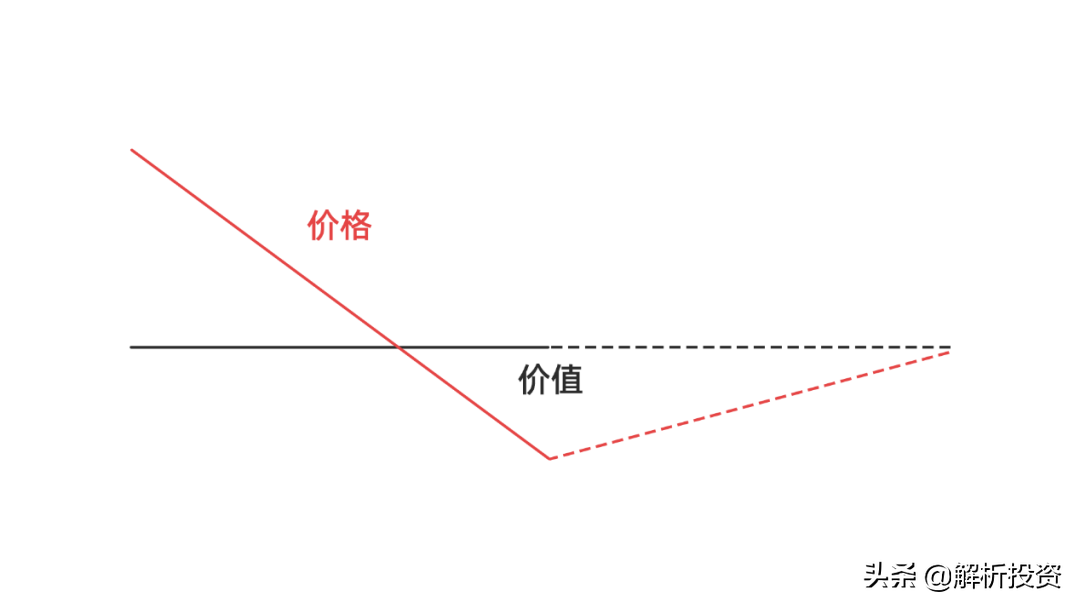

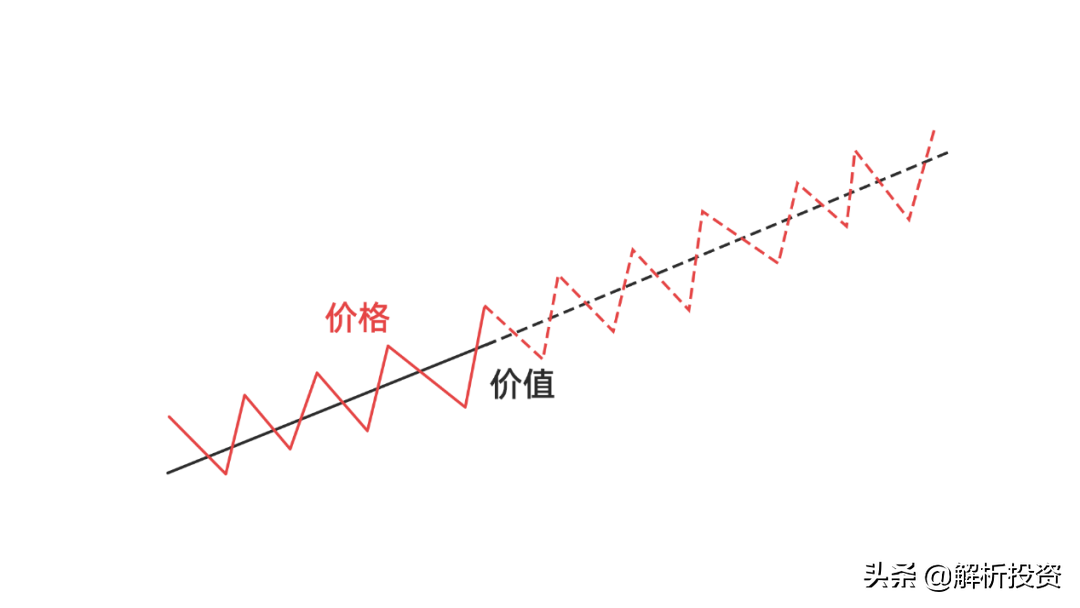

下面我用两幅图描述一下,图中各有两条线,红线代表价格,也就是我们交易时看到的行情价格。黑线代表价值,这是我们看不到的企业内在价值,需要通过经验来评估。关于对价格和价值的理解,可以看前几期的文章《分清价值和价格,投资就没什么难度了》。图中实线代表历史,虚线代表未来。

图1:格雷厄姆的投资方法

图1代表的就是格雷厄姆的投资方法。因为不需要追求企业未来的发展潜力,只要比较稳定就好,所以这些企业当下的价值比较容易评估。假设评估的价值为1元,此时的价格为4毛,那就是可以投资的企业。只要找出这些股票,把仓位合理分配好,长期持续投资就是一个比较稳健并且能够获利较高的投资方案。

图2:费雪的投资方法

图2代表的是费雪的投资方法。费雪追求的是企业未来的成长,所以企业必须要持续向好发展,找到这些股票的难度非常大。以我的经验大约估算,这些成长性较好的股票应该占全市场3%左右。费雪不要求价格比价值低很多,相对比较合理即可,主要的收益目标是企业未来较好的成长空间。

巴菲特说自己是85%的格雷厄姆和15%的费雪。“85%的格雷厄姆”指的就是以格雷厄姆的“安全边际”理念为基石。而“15%的费雪”指的是在这个基石上对格雷厄姆“烟蒂投资法”转换为“成长股投资法”。

实际上,格雷厄姆不赞成从事成长股投资。那巴菲特为什么还要坚持吸收费雪的投资精髓为己所用?

因为巴菲特可投资金量的增长决定了他在投资方式上必须改良为费雪模式。

在1964年年初,巴菲特已经拥有180万美元,公司的资本接近1750万美元。随着市场和巴菲特投资资金的不断壮大,格雷厄姆“烟蒂投资法”越来越不适合巴菲特。

一方面,市场中便宜的烟蒂股越来越难找。另一方面,那些“烟蒂股”一般都是一些小公司,如果拿一大笔钱来投资,这种方法就不奏效了。巴菲特当时的资金量已经可以随便影响和控制中小型企业,可以说:格雷厄姆投资法的小池子已经养不下巴菲特这条大鱼了。

当然,对于我们普通投资者来说,资金量跟巴菲特有巨大的差距,不过这显然不是我们需要考虑的问题,那么哪一种方式更适合呢?

我认为99%的投资者都应该用格雷厄姆的投资方式,主要原因有几点:

1.选股难度更低。

格雷厄姆的选股方式难度远低于费雪的。想要用4毛钱买到1元的东西比较难,但如果价值真的有1元,能用7毛买到应该也算不错了。比如现在一些一线的互联网公司、央企的建筑公司、银行的股票价格非常低,特别是在香港市场。用格雷厄姆的投资方式来投资,这些都可以考虑。

但是想要找到未来增长潜力比较好的企业,你要了解企业的经营情况,分析企业的产品能力、商业模式等等,这里的每一项难度都很高,普通投资者不可能具备这些能力。

2. 风险收益比更高。

购买格雷厄姆式的价值股,如果分析错误,亏损也未必会太严重,因为买的时候价格本身就比较低。而且如果价格过低,一旦走出修复式的行情,涨幅也会很好。

而购买费雪式的成长股,你很难在股票没启动时就先发现。假设行情上涨一段时间后你再买入,如果企业没能持续成长,你将会遭到业绩和估值双重下跌的伤害。这种下跌幅度将会很大,普通投资者如果仓位没有调整好,可能一次重伤就很难再翻身。

3. 波动率低,心态稳定。

格雷厄姆式的价值股在买入时价格已经很低了,再继续下跌的空间相对较小,价格向上修复也未必太快,所以整体的波动区间不大。这种情况下的投资心态相对会平稳很多。

对于费雪式的成长股,买得好可能会出现业绩、估值双双走高带来的股价大幅上涨。而买得不好可能会出现业绩和估值双双下跌带来的股价大幅下跌。这种大起大落的波动会给广大普通投资者带来很大的情绪变化,从而做出很多不理性的行为。

对比下来,普通投资者采用格雷厄姆投资法,长期持续投资下来会有更大的机会获得稳健且不错的收益。

我们都知道巴菲特的投资年化收益是20%左右,而美国和中国优质股票的长期年化收益都是10%。这个数据是根据历史数据回测计算出来的,我在线下公开课上曾经详细地讲解过。也就是说,巴菲特用价值投资方法获得的收益超越了市场平均涨幅10%。

图:线下公开课课件

上面我们也说过,成长股的波动率较大,应对大幅波动需要很强的各方面投资能力。巴菲特20%的年化收益里面已经包含了他处理那些复杂问题的能力,普通人怎么可能有他这些能力。

相比之下,低估的价值股波动率较小,应对起来相对容易很多。做低估的价值股可以减少你处理难题带来的损失。

如果我们能用格雷厄姆的方式买入价格大幅低于价值的股票,应该有可能获得超过市场平均5%的机会。而且目前中国散户较多,一旦有很多人认为这些股票低估时,可能就会一拥而上,快速把股票价格推高,这很有可能还会给你带来额外平均3%的年化收益。

实际上,从直观的数据对比也可以发现格雷厄姆和费雪这两种投资的差别。

格雷厄姆所找的股票往往市盈率在10倍以下,企业的增长可能也是10%以内。

而费雪要做成长股,市盈率可能是20-30倍,但是他追求的企业增长也是每年20%-30%。

如果用彼得林奇经常用的PEG指标来衡量的话,两种股票可能都是在1附近。虽然PEG都是1,但20%的这个增长速度显然更快,所以股价也将会涨得更多。

如果你想找到20倍市盈率的股票那就有很多,但同时增长速度又是20%以上的却很难找到。而市盈率10倍以下,增长速度10%以内的股票还是相对容易找到的,再从中找出安全边际高的股票,找到低折扣买入的机会即可。所以说选择这两个的难度是不同的,收益也是不同的。

巴菲特的搭档查理芒格曾说过:“40岁以前没有真正的价值投资者”。这里要注意,芒格是站在专业投资者的角度上讲的这个年龄段,你今年40岁,但你不是专业投资者,可能还有很大差距。从两位大师的经历来看,50岁-60岁期间是价值投资家大成的年纪,他们的经历和言论充分说明:真正的价值投资者,要想拥有成熟的投资体系和投资阅历,是需要时间积累和沉淀的!

只有沉淀后的投资思维体系,才能够经得起时间的检验。